Crédit photo : Filière Bois Wallonie

Au troisième trimestre 2023, la reprise économique enclenchée par le redémarrage des activités suite à la crise sanitaire marque un net coup d’arrêt. Le marché du bois subit de plein fouet un ralentissement incontestable. Plusieurs facteurs expliquent ce mouvement drastique à la baisse :

- Au niveau mondial : l’économie chinoise est entrée en déflation en juillet de cette année. Les pays développés, confrontés à la hausse des taux d’intérêt, ont réduit leurs importations (tensions géopolitiques avec les États-Unis, volonté des Européens de réduire leur dépendance) et la consommation intérieure ne soutient plus la croissance. Pire, le secteur immobilier, véritable locomotive de l’économie chinoise, est en pleine crise (faillites chez les promoteurs, fragilisation des créanciers et chute inédite du prix des appartements). La confiance des propriétaires est au plus bas. Dans ce contexte, la Chine renforce ses mesures de relance pour le secteur immobilier (conditions de prêt avantageuses pour accéder à la propriété), qui pourraient favoriser le secteur du bois. Les effets semblent en tout cas encore se faire attendre.

- Au niveau européen : selon les prévisions de la Commission européenne, la croissance de l’économie européenne devrait se limiter à 0,8 %. La pression inflationniste, bien que s’atténuant, reste élevée ou, tout du moins, ne diminue pas rapidement, que ce soit au niveau des prix de l'énergie, des denrées alimentaires ou des biens industriels. L'impact de la politique monétaire restrictive mise en œuvre pour contenir l’inflation continue à freiner l'activité économique. De plus, le secteur de la construction est en pleine crise en Europe. L'activité infrastructurelle y a également diminué, bien que de façon moins marquée.

- Au niveau belge : l’adage « Quand le bâtiment va, tout va » se vérifie encore actuellement. Le secteur de la construction et de la rénovation résidentielles est en crise. Entre l’augmentation des taux d’intérêt hypothécaires (qui ont connu un triplement en l’espace d’un an, passant de 1 % à 3,5 %), l’essoufflement du marché immobilier résidentiel, les prix des matières premières toujours élevés, les coûts indexés de personnel et la diminution du pouvoir d’achat, le secteur est face à de nombreux défis. Embuild, la fédération de la construction, demande par ailleurs des politiques de soutien au secteur. Tout cela intervient alors que les perspectives de création d’emplois et de croissance sont annoncées dans toutes les analyses liées à la transformation et à l’adaptation des bâtiments aux dérèglements climatiques.

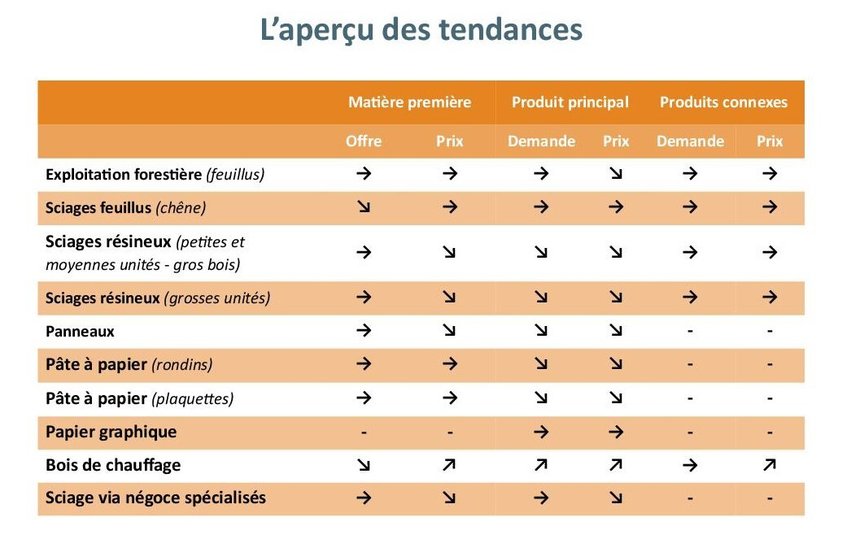

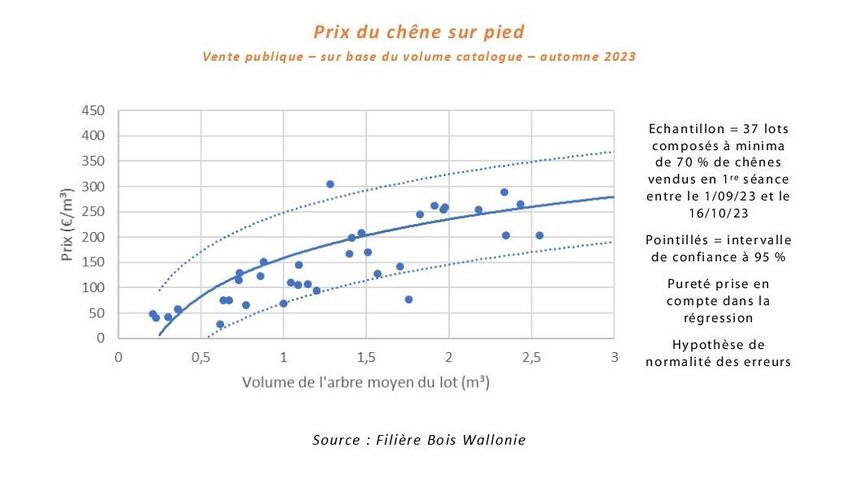

• Bois feuillus : concernant les grumes feuillues, et en particulier de chêne, le marché semble fonctionner à deux vitesses. D’une part, le marché mondial et européen montre des signes de faiblesse. D’autre part, le marché wallon demeure relativement stable. Comme évoqué ci-dessus, la dépression immobilière, couplée à une politique monétaire restrictive, entraîne le marché du chêne à la baisse. C’est notamment le cas pour le parquet, qui affiche une baisse d’activité conséquente en Europe (-20 %), particulièrement en France et en Allemagne. Une situation qui se traduit évidemment par une diminution de la demande en matière première. En conséquence, les prix diminuent dans la foulée. En Wallonie, le marché des grumes de chêne reste toutefois relativement stable. L’offre est légèrement baissière, mais les prix se maintiennent. Un phénomène qui se vérifie également pour les sciages feuillus, où la tendance mondiale et européenne est à la baisse, alors que le marché wallon reste immuable tant en termes de demande que de prix. L’offre en sciages feuillus est actuellement relativement limitée, mais elle rencontre sa demande. En ce qui concerne les connexes de feuillus, les prix et la demande se maintiennent. Rien de nouveau à signaler.

Crédit photo : Filière Bois Wallonie

• Bois résineux : la filière des bois résineux subit de plein fouet les conséquences des crises actuelles. La demande en sciages résineux est en forte baisse, avec des prix qui s’alignent sur la tendance. Le secteur de la construction et de la rénovation est à l’arrêt, les carnets de commandes sont au plus bas. Les grosses unités sont contraintes de mettre des lignes de sciage à l’arrêt. Certaines scient quatre jours sur la semaine, d’autres ferment une semaine par mois. Dans leur communiqué de clôture, les organisateurs de la 71e édition de la Conférence internationale des bois résineux qui se déroulait mi-octobre à Vienne confirment la tendance. Ils font savoir que depuis le début de la pandémie, les années se sont caractérisées par une très grande volatilité, qui n’a pas empêché une bonne rentabilité pour de nombreuses scieries européennes. Toutefois, cette année a déçu les négociants et les scieurs, qui subissent le ralentissement déjà amorcé au second semestre 2022. Le déclin est comparable à celui qu’a connu l'industrie il y a 15 ans, lors de la crise financière mondiale. Après avoir atteint un pic en 2021, les prévisions en termes de production et de consommation de bois résineux indiquent qu'en 2023, la production aura diminué de plus de 8 % en Europe et la consommation d'environ 11 % par rapport à 2022.

Crédit photo : Filière Bois Wallonie

Crédit photo : Filière Bois Wallonie

• Stocks : les résultats des premières ventes de bois automnales confirment la tendance. Les stocks de bois sont importants au sein des entreprises. Ces dernières s’approvisionnent dès lors timidement sur le marché et à des prix sans commune mesure par rapport aux ventes du printemps. Rappelons toutefois qu’à cette période les prix étaient exceptionnellement hauts. Durant la première partie des ventes de cet automne, un grand nombre de lots ont été retirés, principalement à cause d’offres inférieures au prix minimum attendu. Ceux-ci ont parfois été revendus dans la foulée, à un prix bien moindre qu’espéré par le vendeur. Après ce démarrage très timide, les acheteurs ont commencé à revoir leurs offres quelque peu à la hausse, toujours loin des sommets du début d’année mais davantage en ligne avec les prix pratiqués à l’automne dernier. Probablement dans l’optique de faire quelques provisions, au cas où…

• Panneaux : s’agissant des panneaux de fibres, l’offre en matière première ne change pas, mais les prix baissent. Les consommations des industries sont en baisse. Le marché du panneau étant intimement lié au marché de la construction, la demande continue de baisser. Les producteurs enregistrent une baisse de 20 % des commandes. Ils diminuent leur production en conséquence et recourent au chômage 20 % du temps.

• Papier et pâte à papier : concernant le papier, l’offre et le prix de la matière première se maintiennent. Au niveau de l’approvisionnement, l’offre en bois ronds feuillus est stable et se maintient à des prix constants, mais élevés. Globalement, la taille du gâteau n’augmente pas, les volumes mis à la vente en Belgique, en France et au Luxembourg ont plutôt même tendance à baisser, pour un nombre croissant d’acteurs/consommateurs. La filière énergétique consomme de plus en plus de bois, en bûche et en plaquettes, et s’inscrit en concurrence avec la trituration. Les projets de production d’énergie à partir de bois (plaquettes) sont en hausse, surtout chez nos voisins français, ce qui influence nettement l’accès à la matière première dans la filière de trituration.

S’agissant de la pâte à papier, une diminution de la demande de pâte produite en Wallonie est observée. De très grosses unités de production de pâte à base d’eucalyptus ont vu le jour sur le continent sud-américain et inondent le marché mondial. Sans oublier que l'économie chinoise reste actuellement atone, alors qu’elle est le moteur mondial pour bon nombre d’économies et de secteurs. Les stocks de pâte sont donc à la hausse au niveau mondial et les prix au plus bas. Notons aussi que la direction de l’entreprise papetière limbourgeoise Sappi Lanaken a fait savoir qu’elle fermerait ses portes en mars 2024. Avec l’arrêt également annoncé de l'usine allemande de Stockstadt, le groupe réduit son engagement dans le segment des papiers graphiques, confronté à d'importantes surcapacités. Avec l'arrêt de ces deux sites de production, la capacité en Europe se réduit d'environ 750 000 tonnes de papier couché et non couché.

• Négoces : dans les négoces, tous les produits sont disponibles. Les prix continuent de baisser. Les entreprises font face à une diminution radicale de la demande, encore une fois à mettre en lien avec la crise de la construction et la conjoncture économique particulièrement délicate. Le problème des stocks et de la rapidité d’évolution du marché est également à relever. Les stocks achetés cher il y a quelques mois doivent maintenant partir à prix cassés.

• Connexes résineux/pellets : ayant retrouvé un niveau de prix un peu plus acceptable après la crise inflationniste des combustibles fossiles, les connexes résineux n’enregistrent pas de variation significative dans la demande. Les conditions climatiques agréables et clémentes des mois d’août, septembre et octobre n’y sont probablement pas étrangères. Les prix se maintiennent également. Se pose toutefois la question du ralentissement du marché : la production de sciure, matière première dans la production de pellets, diminue avec l’arrêt des lignes de sciage. Les stocks de pellets seront-ils suffisants en cas de vague de froid soudaine ? Les prix pourraient alors remonter en conséquence. Il faut également rappeler que les pellets commercialisés en Belgique sont en partie importés d’autres pays européens. Les variations de prix et de disponibilité du pellet et donc de la demande et du prix de la sciure seront, également, dépendants de la situation économique européenne. Affaire à suivre.

• Bois de chauffage : le marché du bois de chauffage est peut-être le seul à enregistrer des augmentations de prix et de demande. Faut-il rappeler les ambitions énergétiques de la Belgique et plus généralement de l’Europe ? Pour aboutir à un pays énergétiquement neutre d’ici à 2050, l’utilisation d’énergie renouvelable est inévitable. Concernant les filières de l’énergie thermique, le bois est la source la moins chère pour assurer la réponse aux enjeux que se sont fixés les politiques dans le cadre de la transition énergétique et de l’utilisation d’énergies renouvelables. De manière plus générale, à énergie calorifique équivalente, le bois bûche demeure la source d’énergie la moins chère. Le mazout reste à un prix plus élevé. Les enjeux environnementaux et le prix sont deux arguments majeurs pour expliquer l’engouement du consommateur pour le bois bûche. La demande reste par conséquent élevée malgré un début d’automne très doux. Les mois de juillet et août, habituellement assez calmes chez les producteurs et distributeurs de bois de chauffage, ont été marqués par une activité assez soutenue. Les producteurs de bois bûche relèvent également que l’accès à la matière première est de plus en plus compliqué et que les coûts de transformation augmentent (coûts élevés de l’énergie). D’autre part, faisant suite à la ruée vers le bois bûche des années précédentes (2021, 2022), les producteurs ont vidé leurs stocks, qu’ils tentent aujourd’hui de reconstituer. Il faut toutefois garder à l’esprit que le bois bûche doit sécher (à l’air libre) au minimum deux ans avant de pouvoir être sec et commercialisable. L’offre est donc relativement restreinte, la demande augmente et en toute logique les prix augmentent.