En attendant les derniers chiffres de l’enquête nationale construction bois de France bois forêt, les chiffres de la construction tous azimuts permettent aux entreprises du bois de tenter de visualiser l’avenir à court terme. Dans une note intitulée «Suivi régional de la relance de l’économie de la filière construction – Février 2021», la Cellule économique régionale de la construction (CERC) Grand-Est, qui a pour but le partage de la connaissance économique et des enjeux de la filière construction, fait un point sur celle-ci dans la région et évalue pour les mois à venir «sa capacité à rebondir». «La force et la rapidité de sa relance vont notamment déterminer l’impact économique et social de cette crise sur les entreprises et emplois du secteur», note le CERC, qui indique avoir adapté ses outils de suivi de l’activité économique à cet enjeu de prospective à court terme.

Perspectives de relance pour le secteur construction Grand-Est

En matière de commande publique, selon le CERC, «les perspectives à très court terme sont limitées, que ce soit pour le bâtiment ou les travaux publics». Les chefs d’entreprises anticipent un repli de l’activité, le niveau des appels d’offres étant toujours bas (la situation plus impactante pour les travaux publics qui dépendent à 70% de la commande publique). Les professionnels plaident pour une mise en route le plus rapidement possible des investissements fléchés Plan de relance. Pour l’instant, le nombre d’appels d’offres publiés au cours des 5 premières semaines 2021 par rapport à la même période en 2020 est en recul de 33%. La baisse des appels d’offres touche tous les grands donneurs d’ordres. Elle est plus marquée de la part des syndicats intercommunaux (-53%) et des EPCI (-41%). Elle est moins importante pour les départements (-11%) et les communes (-27%). Pour rappel, le nombre d’appels d’offres publiés en 2020 a reculé de 37% par rapport à 2019 (en montant des appels d’offres de travaux publiés en 2020 par rapport à 2019, le recul a été de 26%).

En matière de commandes privées, les perspectives d’activité restent incertaines dans le segment de marché de la construction neuve. «Les autorisations, les commercialisations et les réservations de logements neufs affichent un net repli en 2020 par rapport à 2019 même si la situation s’est améliorée depuis le déconfinement. Cette dégradation de l’offre nouvelle annonce une baisse de l’activité pour les entreprises de construction sur les mois à venir, compte tenu des délais entre l’autorisation d’un permis, la période de commercialisation et le début des travaux.»

33% de logements en moins ont été mis en vente au 3e trimestre 2020 par rapport au 3e trimestre 2019, et il n’y a pas d’effet rattrapage visible pour les mises en vente pour le moment, selon le CERC, qui indique aussi qu’au 3e trimestre la baisse est plus marquée pour les mises en vente de logements individuels, à -37%, contre -33% pour le collectif.

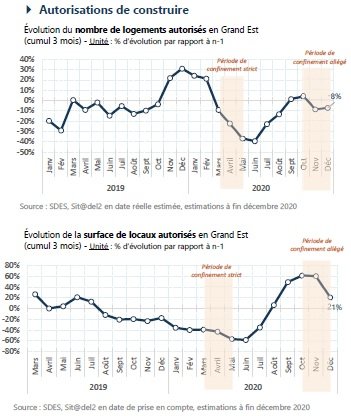

Par rapport aux autorisations 2019, 87% de logements ont été autorisés en 2020 (une dégradation à imputer exclusivement au logement collectif (-17%), le logement individuel étant orienté à la hausse), 84% de surfaces de locaux autorisés en 2020 (+21% de surfaces autorisées de locaux neufs entre octobre et décembre 2020 ; au cours des trois derniers mois, seules les surfaces des bureaux sont en baisse.

État des lieux pour le secteur construction Grand-Est

Estimée par la Banque de France ( note de conjoncture du13 janvier 2021) à -7%, la perte de PIB sur le mois de décembre par rapport au niveau d’avant crise est nettement moindre qu’au mois de mai dernier (-17%). La baisse du PIB en moyenne annuelle pour 2020 est estimée à -9%. «Pour le mois de janvier, les perspectives exprimées par les chefs d’entreprises font état d’une stabilité de l’activité aussi bien dans l’industrie que dans les services et le bâtiment. La perte de PIB par rapport au niveau d’avant crise resterait autour de -7%», indique la CERC.

Si les niveaux d’activité en logements mis en chantier et entretien-rénovation se sont maintenus à fin décembre 2020 au-delà de 90% de ceux de 2019 (même chose en production de granulats et BDE), les niveaux pour les appels d’offres de travaux publics et les locaux mis en chantier ne représentent que 63% et 75% de ceux de 2019 ! En fait, l’effondrement du volume de travaux d’entretien-rénovation facturés par les entreprises au cours des deux premiers trimestres de 2020 a été partiellement rattrapé par la dynamique du troisième trimestre 2020. L’activité entretien rénovation dans le bâtiment montre des signes de reprise, selon le CERC, qui est moins optimiste pour ce qui est de la construction neuve : «Après un été où l’activité était orientée à la hausse dans la construction neuve de logements, les quatre derniers mois de l’année sont marqués par un recul de l’activité. Le rattrapage de l’été n’a pas suffi pour retrouver le niveau de construction de 2019». Avec les 25% en moins de surfaces mises en chantier dans le non résidentiel, le secteur de la construction neuve connaît la conjoncture la moins favorable, malgré le rattrapage opéré au cours des trois derniers mois de l’année 2020.

«Grâce au dispositif d’activité partielle qui se poursuit, l’emploi salarié dans la construction se maintient et ce, malgré le ralentissement de la croissance. Malgré un troisième trimestre en amélioration, l’emploi intérimaire peine à retrouver son niveau normal», note la CERC Grand-Est. Selon la cellule économique, la période de confinement a rompu la dynamique de créations d’entreprises dans le secteur de la construction. Le déconfinement au mois de mai et la poursuite d’activité durant le confinement allégé ont favorisé une dynamique de la création d’entreprises. La reprise progressive de l’activité judiciaire ne permet toutefois pas de mesurer pour l’heure l’impact de la crise sur les défaillances d’entreprises.

Il est à noter que de grandes disparités existent entre départements du Grand-Est. Ainsi, si le niveau d’activité 2020 par rapport à 2019 représente pour les mises en chantier de logements neufs, 214% en Haute-Marne, 112% dans le Haut-Rhin, 102% dans les Vosges, il n’est que de 64% en Meurthe-et-Moselle et de 75% dans la Meuse. Pour les mises en chantier de locaux, il est de 176% en Meurthe-et-Moselle, 108% dans la Marne, mais de 48% dans les Vosges, 52% dans la Meuse.

Illustration : Évolution du nombre de logements et de locaux autorisés en Grand-Est en 2019 et en 2020. (Source : Note «Suivi régional de la relance de l’économie de la filière Construction – Février 2021» du CERC Grand-Est.)